はじめに

皆さんは,ゲームはお好きですか?

私は特に任天堂のスーパーマリオシリーズが大好きで,新作の発表をいつも心待ちにしています。

そんな任天堂が大好きな気持ちが高じて,任天堂の企業分析記事を書くほどです。

今回は,ゲーム業界の2大トップ企業として任天堂とソニーを取り上げ,分析します。

同じゲーム業界で火花を散らす両社ですが,経営状況や事業の特徴・強み,描く未来像などにいくつも違いを見ることができます。

ゲーム業界の両雄,任天堂とソニーは一体,何が違うのか?

この記事ではその謎を解き明かします!

経営状況の比較

それでは,さっそく任天堂とソニー(ゲーム&ネットワークサービス事業)を比較していきましょう。

まずは,それぞれの経営状況からです。

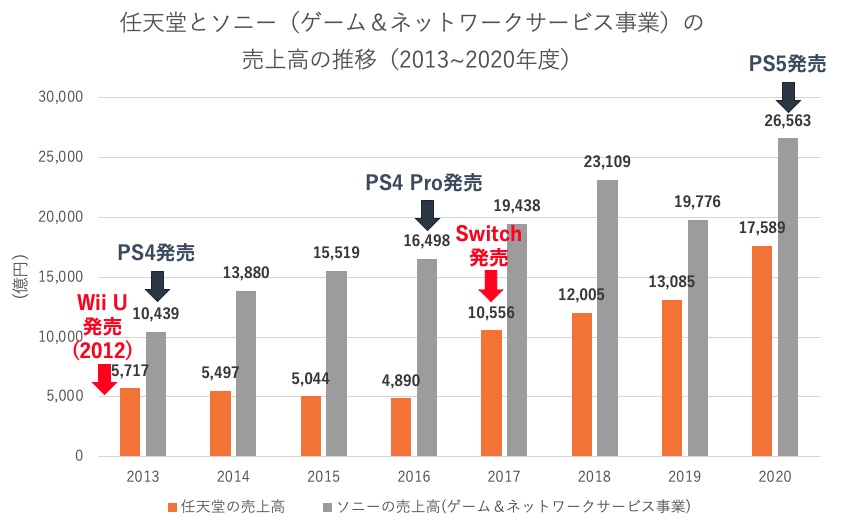

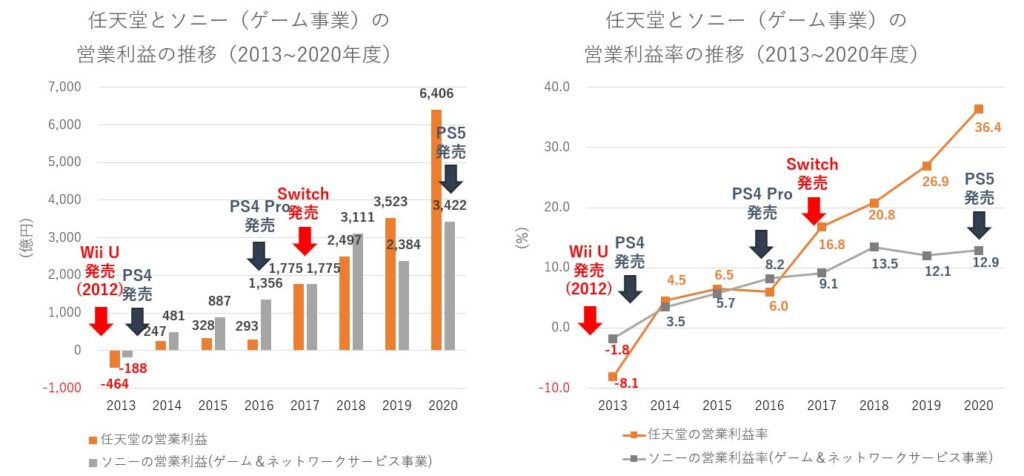

売上高の推移

売上高を見てみると分かることは,主に以下です。

- 2013年〜2016年は任天堂の主力機「Wii U」の売れ行きが不調だったため任天堂の売上高が年々落ち込む一方,ソニーの「PS4」はヒットし,2013年度に約1.8倍だった両社の差は開き,2016年度には約3.3倍もの差がついた

- 任天堂が2017年に新たな主力機「Nintendo Switch」を発売するとたちまち大ヒットし,2019年度には約1.5倍まで差が縮まった

営業利益・営業利益率の推移

次に,営業利益・営業利益率の推移を見てみると,以下のようなことが分かります。

- 2013年頃は両社とも営業利益が赤字となっていたが,それぞれWii U・PS4という新型機を発売して黒字転換した

- ソニーはPS4で業績を回復したものの,任天堂はWii Uで苦戦。Switchを発売したことで急速に営業利益を伸ばし,2020年度はソニーの2倍近い営業利益を叩き出した

- Switch発売(2017年)以降の任天堂の営業利益率はソニーの水準をはるかに上回っており,Switch本体の爆発的普及と,ハード以上に利益率の高いソフトの売上が好調だったことが推察される

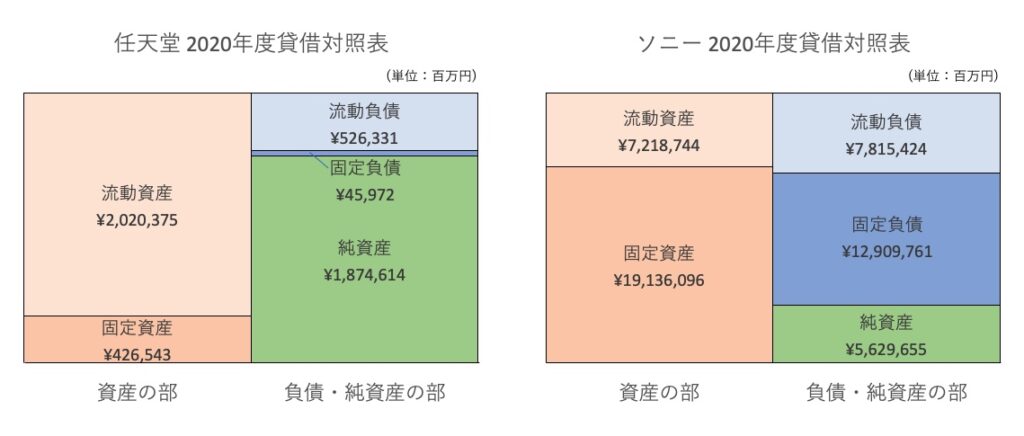

財務基盤の比較

両社の財務基盤は,その特徴が大きく異なります。

より特徴的な任天堂の貸借対照表(上記画像左)に注目すると以下のようなことが分かります。

- 任天堂は「自己資本比率」が高い

➡︎総資産(=流動資産+固定資産)のうち,借金などではない自社の資産(純資産)の比率(自己資本比率)が76.6%に達する(ソニーは21.4%)。一般に,40%あれば相当優秀と言われるがその約2倍という驚異のデータとなっている。 - 任天堂はすぐに現金化できる「流動資産」の割合が高い

➡︎総資産のうち,流動資産が占める割合が82.6%に達する(ソニーは27.4%)。すぐに現金化できない土地や建物と違い,流動資産は現金や株などすぐに現金化できる資産なので,任天堂は借金を返す能力が非常に高いことが分かる。

以上より,任天堂は相当な額の資金を持っていて借金の比率が少ないにも関わらず,もし借金をしてもすぐに返せるような財務体制を取っていることが分かります。

一方,ソニーは任天堂に比べるとより一般的な企業に近い形の財務基盤となっています。

この差は,一体どうして生まれるのでしょうか?

その原因となる任天堂とソニーの「違い」を見ていきましょう。

事業の違い

結論から言えば,任天堂とソニーの違いの多くは,「事業セグメントが単一か,複数か」という点から生まれています。

任天堂がゲーム関連事業の単一セグメントである一方,ソニーのセグメントは7つもあります。

- ゲーム&ネットワークサービス(G&NS)

- 音楽

- 映画

- エレクトロニクス・プロダクツ&ソリューション(EP&S)

- イメージング&センシング・ソリューション(I&SS)

- 金融

- その他

この事業セグメント数の違いが両社の事業にどのような影響をもたらしているのか,見ていきましょう!

任天堂の事業の特徴

事業セグメントが単一となっている任天堂ですが,そのことが事業の特徴に大きく影響を及ぼしています。

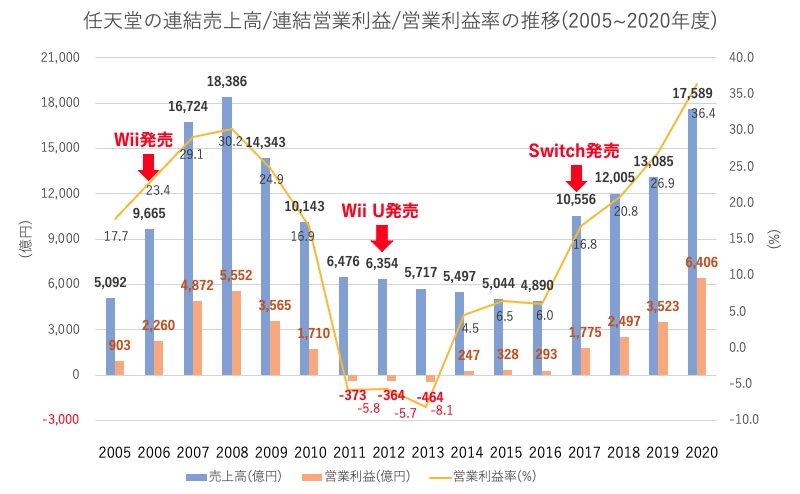

売上高と営業利益の経年推移を見てみましょう。

(出典:各年度の株主向け報告書より作成)

これを見ると,主に以下のようなことが分かります。

- 売上高と営業利益の上下が激しい。まさに天国と地獄

➡︎このグラフを見てまず驚くのは,売上高と営業利益が年度によって乱高下していることです。2008年度に当時過去最高の売上高・営業利益を出してわずか5年後の2013年度には過去最低の営業利益,-464億円を叩き出しています。(あの任天堂がまさかの赤字!) - ゲーム機がヒットするか否かが業績に直結する

➡︎そして,上記の業績の乱高下を作り出している最大の原因は,「ゲーム機がヒットするか否か」です。世界で1億台以上売れる大ヒットとなったゲーム機である「Wii」の発売があった2006年度~2010年度は好調だった業績が,同1356万台と,Wiiの8分の1程度しか売れなかった「Wii U」が主力機だった2012年度~2016年度まで低迷しています。その後,現在も品薄状態が続く「Switch」の大ヒットで業績がV字回復しています。

このように,任天堂は新しいゲーム機がヒットした時の爆発力が凄まじい反面,新ゲーム機が売れなかった時の落ち込みもまた大きいことが分かりました。

これこそが単一セグメントの恐ろしさ,任天堂が多くの手元資金を貯め込む理由です。

最新ゲーム機は5年前後と比較的短期間で世代交代していきます。

Wiiのように大ヒットしたとしても油断はできず,Wii Uの頃のような売上不振の「冬の時代」にしっかり備えて手元資金を残しておかなければ,新ゲームを開発する資金が捻出できなくなる恐れがあるということです。

ソニーの事業の特徴

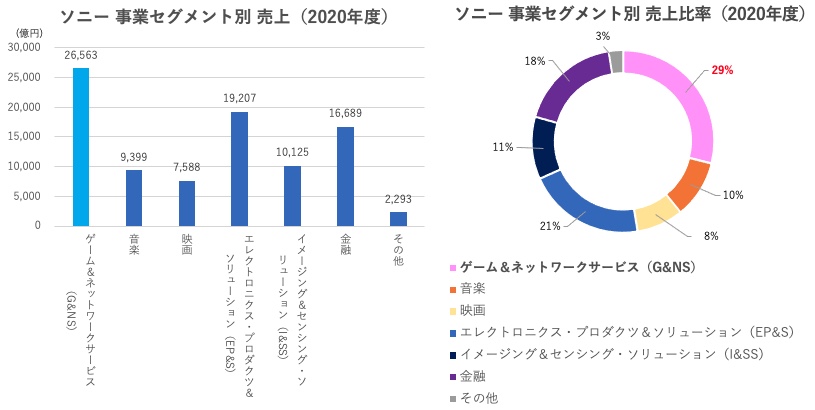

さて,ソニーの事業セグメントは先述の通りですが,どの事業セグメントが強いといった特徴があるのでしょうか。

売上高をベースに見てみましょう。

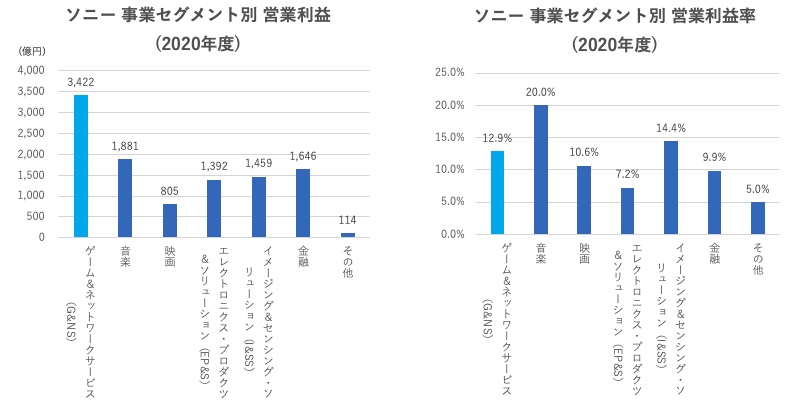

売上高においては,ゲーム&ネットワークサービス事業が全事業セグメントの中で断トツの1位となっています。

これにカメラ・スマホ・TV・オーディオ等を扱うEP&S事業と,銀行・保険等を扱う金融事業が続きます。

売上比率に注目してみると,ゲーム&ネットワークサービス事業は全事業の売上高のなんと約3割を占めています。

音楽・映画と合わせると実に売上高の47%をエンタメ系事業が稼ぎ出しており,ソニーが総合家電メーカーというよりむしろエンタメ事業の総合商社のようになっていることがよく分かります。

次に事業セグメントごとの営業利益・営業利益率を見てみます。

営業利益でもゲーム&ネットワークサービス事業は圧倒的1位であることが分かります。これに音楽事業と金融事業が続きます。

営業利益率で見てみると音楽事業(20.0%)が突出していますが,ゲーム&ネットワークサービス事業(12.9%)も3位と上位にランクインしています。

全事業の中で見ても,ゲーム&ネットワークサービス事業が極めて重要なポジションにいることは間違いないと言えます。

それぞれの「強み」は?

ここまで両社の経営状況や事業を見てきました。

では,それぞれのゲーム事業における「強み」は何なのでしょうか。

以下に,様々な観点から両社を比較してみました。

こうして比較すると,両社の強みが見えてきます。

任天堂

① ハード・ソフトの両方に強い

任天堂はゲーム業界のパイオニア企業として積み重ねた歴史を持っています。

そのため,ゲームハード・ゲームソフトの両方の開発ノウハウを有しています。

PCやスマートフォンの世界を見てみるとよく分かりますが,ハードとソフトの両方で覇権を握っている企業は皆無と言っても良いほど少ないです。

特に任天堂は高音質・高画質といった正統な技術的進化ではなく「枯れた技術の水平思考」に代表されるような遊び方を工夫する柔軟さが武器で,ソフトに強い企業です。

枯れた技術の水平思考

➡︎

任天堂開発部の伝説の社員,横井軍平氏が好んで用いた概念。

最新技術をふんだんに用いたデバイスを作るのではなく,「枯れた(=陳腐化した)」技術の転用や組み合わせといった柔軟な思考で製品を作り出そうという考え。

この発想を実践した横井氏は,サラリーマンが電卓で手遊びをしているのを見て,液晶技術を用いたゲーム機「ゲーム&ウォッチ」の着想を得るなど,稀代のヒットメーカーだった。

② 強力な自社ゲームIP(知的財産)を持っている

前項とも関連しますが,任天堂最大の強みがIP(知的財産)です。

世界に通用するキャラクターコンテンツを多数所持しており,その知名度は他ゲーム会社とは一線を画しています。

今後の活用方法について,後ほど詳細を述べます。

③ 幅広い顧客層に浸透している

任天堂は子供から高齢者まで,幅広い顧客層に浸透しています。

これは任天堂のソフトが広い年齢層が楽しめるものであるというだけでなく,持ち運び型ゲームハードを一貫して開発し,普及させ続けてきたことが一因です。

1人が1台の携帯ゲーム機を持ち寄って対戦するという光景はありふれたものですが,それをリードしてきたのは間違いなく任天堂なのです。

製品の公式サイトやCMを見ていただければ分かりますが,任天堂は明らかにカジュアルなゲーマーを含む老若男女を意識した写真・色使いをしている一方,他のゲームハードの公式サイトを見ると製品のみがモノトーンで掲載されており,コアゲーマー向けの作りとなっています。

ソニー

① 世界最先端の映像・音響技術を用いて開発ができる

ソニーの強みは,なんといっても総合電機メーカーとして培ってきた世界最先端の映像・音響技術です。

先端技術をゲーム開発を行う上で最適な形に改良し活用できるため,家電を開発し続けてきた歴史からゲームハードの開発に強みを持ちます。

② コアゲーマーに圧倒的に支持されている

先端技術を活用して開発されるソニーのゲームハードは没入感のあるゲーム体験を生み出すことができるため,シリアス・リアルな世界観のゲームソフトとの相性が良いです。

こうした点が世界中のコアゲーマーに支持され,最新型のプレイステーションの発売日になると若年層の男性を中心に多くのゲームファンが家電量販店等に長い行列を作ります。

③ 多様な事業セグメントを持つため,ゲーム事業で失敗してもバランスを取れる

先述の通り,ソニーには音楽・映画・金融などゲーム事業以外にも多くの稼ぎ頭となる事業があります。

ソニーグループ全体の売上高や利益に占めるゲーム事業の存在感は増していますが,ゲーム事業で多少失敗したとしても他にいくつも稼げる事業があり,ときに事業同士のシナジーの発生が期待できる点はソニーの絶対的な強みと言えます。

また,徹底的に一般消費者をターゲットとする任天堂と違い,企業向けのビジネスを多く展開している点も見逃せません。

両社の描く未来

任天堂:IP(知的財産)のさらなる活用

任天堂は今後ますますIP(intellectual property,知的財産)を活用したビジネスを展開していくことになるでしょう。

任天堂は,すぐに思いつくだけでも

- スーパーマリオシリーズ

- ゼルダの伝説シリーズ

- どうぶつの森シリーズ

- スプラトゥーンシリーズ

などの世界に通用する強力なコンテンツを多数保有しています。

こうしたゲームのキャラクターに代表される知的財産を使い,ゲーム以外のあらゆる事業(キャラグッズ販売・他企業とのコラボ・イベント施設とのコラボ,映像作品化など)での展開可能性を模索していくでしょう。DeNAとタッグを組んだスマートフォン向けゲームも新しい試みの一つと言えます。

背景には,従来型のゲーム事業一本足打法への危機感があります。

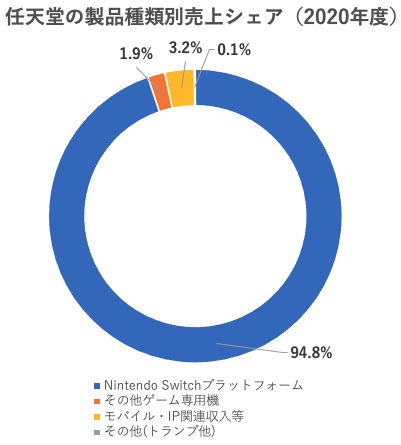

任天堂全体の売上に占めるゲーム事業の売上は,下記グラフに示すように,2020年度でなんと約97%に上ります。(出典:第81期報告書より作成)

ここには載せていませんがWii時代やWii U時代にはゲーム事業が同98%~99%を占めていました。

だからこそ最新ゲーム機のヒット如何によって売上が乱高下するのがこれまでの常であり,ゲーム機+ゲームソフトにより支えられる直接のゲーム事業以外の収益源の確立が急務となっているのです。

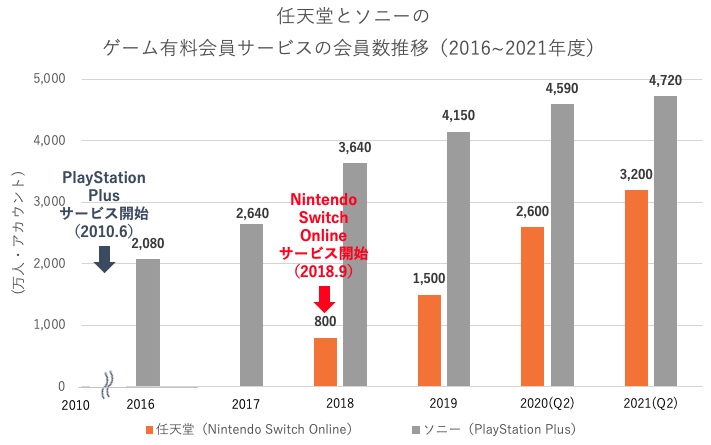

毎月課金型の会員制サブスクリプションサービスとして「Nintendo Switch Online」を運営しているのもその一環と言えます。

任天堂とソニーのゲーム有料会員サービスの会員推移を示した上のグラフを見てみると,現状ではソニーの有料会員サービスの会員数が任天堂を上回っていることが分かります。ソニーは今から10年以上前の2010年から有料会員サービスを開始しており,一日の長があると言えます。

一方で,2018年にサービスを開始した任天堂の会員数がわずか3年ほどのうちに4倍になるなど,任天堂の追い上げもすさまじいものがあります。

先述のように,任天堂の強みはあらゆる年齢層の幅広いユーザーにファンを持つことであり,ゲームハード利用者が一定比率で有料会員サービスに登録すると仮定すればむしろ会員制サービスの伸びしろはソニーより任天堂の方が大きいと言えます。ソニーの会員数を抜き去る日もそう遠くないのかもしれません。

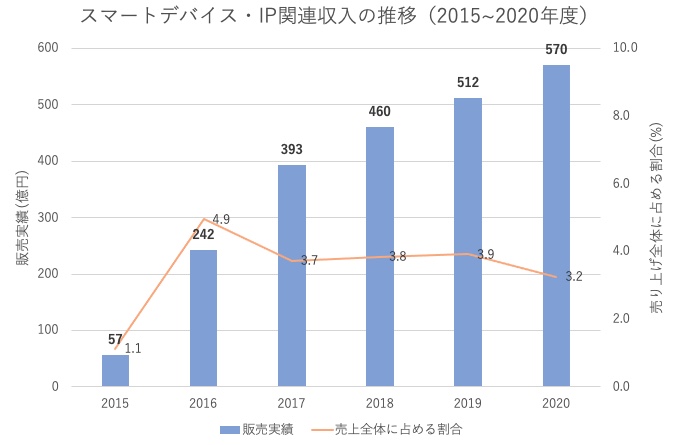

2015年度の有価証券報告書で,それまで基本戦略として掲げられてきた「ゲーム人口の拡大」からさらに踏み込み「任天堂IP(知的財産)に触れる人口を拡大する」ことが初めて発表されました。

実際,近年の任天堂は広く支持されている自社のキャラクターをはじめとする知的財産を大いに活用する方向に舵を切っています。

下のグラフは年度ごとのIP関連収入の推移を示したものです。

(出典:各年度の株主向け報告書より作成)

例としては,2019年11月に国内初の任天堂直営オフィシャルストアとして渋谷PARCO内にオープンした「Nintendo Tokyo」が挙げられます。

私も時々訪れますが,いつ行っても任天堂コンテンツの人気ぶりに驚かされます。

そして,2022年末には国内2店舗目として「Nintendo Osaka」が大丸梅田店にオープンすることが発表されています。

海外では既にニューヨークに同様のオフィシャルストアがありますが,今後国内外を問わず同様の店舗が増加していく可能性は高いです。

また,2021年春にはユニバーサル・スタジオ・ジャパン内に世界初の任天堂のテーマパーク「SUPER NINTENDO WORLD」がOPENしました。

さらに,「ミニオンズ」シリーズで有名なアニメ制作会社イルミネーションとの提携によりスーパーマリオシリーズをハリウッド映画化(2022年公開予定)することも決定するなど,メディアや国境を越えて任天堂IPは広がりを見せています。

今後も,顧客が様々な形で任天堂キャラクターと触れ合う機会がますます拡大されていくであろうことは間違いありません。

ソニー:他事業セグメントと連携したマルチメディア展開の強化

一方のソニーが描く未来像を考えてみましょう。

ゲーム事業におけるソニーの課題の一つは,任天堂に比べて自社ソフトの有名タイトルが少ないことです。

- ファイナルファンタジーシリーズ(スクウェア・エニックス)

- ドラゴンクエストシリーズ(スクウェア・エニックス)

- バイオハザードシリーズ(カプコン)

など,誰もが聞いたことのあるプレイステーションのシリーズは他のゲームソフト制作会社によるものという事例が多くなっています。(逆に,ハードとソフトの両方を自社で押さえている任天堂がいかに規格外かということが分かります)

ではソニーが今後自社ソフトの制作に力を入れるかというと,それは考えにくいです。

先述の通り,ソニーの強みは大きく

- 音楽・映画などエンタメ系の他事業セグメントを持ちマルチメディア展開が可能

- 映像・音響分野の先端技術を持ち,トップクリエイターを強力にサポート可能

- to Bビジネス領域でのトッププレイヤーであること

の三点です。

この強みを最大限に活かすことを考えたとき,ソニーは自社ソフトの制作にこだわる必要がないのです。

プレイステーションでゲームを楽しむ層は任天堂に比べてよりヘビーにゲームに時間を投じるユーザーであり,ファミリー層や初めてゲームに触れる小学生などはメインターゲットではありません。

プレイステーションが期待されているのは任天堂のハードに比べてより高画質・高音質でプロ志向のプレイ環境であり,実際にソニーはそれを実現するだけの技術力を有しているわけです。

そこにゲームが自社IPであるかどうかはほぼ関係してこないといって良いでしょう。

既に強力な自社IPを多数有している任天堂に今からIPを育てて対抗するのは得策ではありません。

ゲーム事業のみしか持っていない任天堂は今後も社運をかけて新たな人気IPを育てることが予測され(近年の例だと「スプラトゥーン」シリーズ),差が縮まることがないからです。

であれば,ソニーが求められる「戦い方」は,任天堂の持っていない部分,すなわち音楽・映画等のエンタメ系の他事業セグメントとの連携によるマルチメディア展開です。

具体的には,マンガやゲーム等のIPを起点として,グループ企業の事業を通じて映画化や楽曲提供を行うことで,元のIPがヒットすればするほど関連して映画や音楽もヒットする,逆に映画や音楽のヒットから元のIPの認知度が高まってますますヒットするという好循環を生み出すということです。

例:『鬼滅の刃』関連コンテンツの主な制作者

- IP ➡︎ 原作者・集英社

- TVアニメ ➡︎ アニプレックス(ソニーグループ子会社のアニメ制作会社)等による制作

- 映画 ➡︎ 同上

- 主題歌 ➡︎ LiSA(ソニーグループ子会社の芸能事務所所属のアーティスト)

上記を見て分かるように,IP以外の全てのメディア展開にソニーグループが関与している。

ゲームIPの映画化においても

ソニー自身が大元のIPを握ることがなくとも,マルチメディア展開を支える仕組み×クリエイターの創作活動を支える先端技術をここまで揃えた企業は世界広しといえどもソニーを置いて他になく,まさに唯一無二の存在と言えます。

ソニー自身もpurpose(企業の存在意義)を「クリエイティビティとテクノロジーの力で,世界を感動で満たす」と定義しており,上記の戦略はまさにこのpurposeに沿ったものと言えるでしょう。

また,ゲーム事業における任天堂との差別化という意味で今後の方向性をもう一つ挙げるとすれば,それはto B領域における展開です。

ソニーの製品は一般消費者に対するいわゆるto Cだけでなく企業に対するto B領域でも圧倒的な信頼を重ねています。

例えば,ソニーの先端技術を活かしたハードであるVRゴーグルを建設・介護等を手がける企業の研修で使用し,事故のリスクやコストを削減しながらゲーム形式を用いた社員教育をするなど,ソニーの技術と取引先の豊富さを活かしたゲーム事業の展開が考えられるのではないでしょうか。

これまで長らく,ゲームといえば家などで一般人が楽しむものというイメージが定着しており,「to B領域 × ゲーム」を手がけるキープレイヤー企業は出てきていません。

もし今後そうした企業が出てくるとすれば,ソニーは間違いなくその最有力候補でしょう。

まとめ

今回は,任天堂とソニーが大好きという個人的過ぎる理由から企業分析を行ってみました。

分析を行う前は,任天堂とソニーはどちらも強力なゲームハードを持っているという共通点から,同じ領域で同じように競い合っているライバル企業同士という印象がありましたが,分析を進める中で以下のような違いが見えてきました。

任天堂

- ゲームのハード・ソフトの両方でトップを走る唯一無二のゲーム会社

- 先端技術によるハード開発よりは,どちらかというとソフト開発に強みがある

- 幅広い年齢層に受け入れられる強力な自社IPを武器としてさらなるファンの拡大と,ゲーム事業一本足打法からの脱却を目指している

ソニー

- 総合電機メーカーとして他事業セグメントで培った先端技術を活かしてコアなゲーマー層を満足させるハード開発に強みがある

- IP自体を生み出すことよりはIPを映像・音楽等で展開しヒットの好循環を作り出すことを重視している

- どちらかというとハード開発に強みがありつつも映像・音楽のプラットフォーマーでもあり,エンタメ×技術を軸として事業をさらに昇華させようとしている

初代プレイステーションをソニーが発表した1994年からしばらくの間は両社でいかに性能の優れたハードを作れるかの直接対決をしていた印象ですが,時を経て両社がそれぞれの強みが活きるポジションを見つけてきたのかもしれません。

これからも任天堂とソニーの動向からは目を離せませんね。

今後も様々な企業を取り上げて企業分析を行っていければと思います。

最後までお読みいただき,ありがとうございました!!

参考書籍

データの出典

記事中のグラフ・画像等は全て下記に代表される公開情報から筆者が作成したものです。

任天堂

ソニー

SIE「ビジネス経緯」

ソニーグループポータル「IR資料室」